海安幼儿园 白丝

海安幼儿园 白丝

最近翻看了雷总的经典语录,“To Big Market,去最肥的阛阓”于今还在我的脑中回响。尤其雷总聊到,当词霸和毒霸的契机摆在我的眼前技术,我是应该接受阿谁阛阓小的词霸,照旧阛阓大的毒霸?我嗅觉,蓝本横亘在科技投资的那层窗户纸被捅破了。

即使强如雷总,作念了一个很小的方针,哪怕累死累活,也干不了多大鸿沟。要而论之,创业即是要作念可爱干、颖悟并且阛阓鸿沟弥漫大的事情。说总结,为什么赣锋锂业要向卑劣电板延迟?说到底照旧天花板的问题。

一、锂盐的阛阓鸿沟

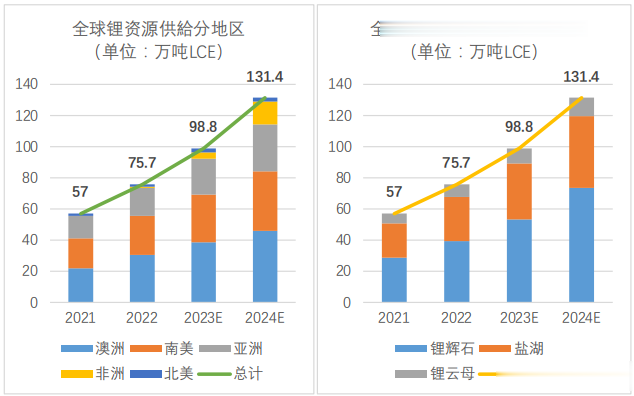

阐明赣锋锂业2023年年报,2023年,公共锂资源供给量大致是98.8万吨LCE;2024年,公共锂资源供给量大致是131.4万吨LCE。按照10万元/吨LCE计较,2024公共锂盐总产值约为1314亿元。

风流少妇之是以咫尺可以给赣锋锂业等锂盐分娩企业市销率3至4倍,说到底照旧因为咫尺扫数这个词锂盐的卑劣需求增速可以保抓在每年30%足下,按照PEG=1是合理估值,市盈率可以在30多倍;要是锂电板需求增速几年后下跌至只须10%足下的水平,那么海安幼儿园 白丝,锂盐的产销量增速也会下跌至10%,市盈率也会跌至10多倍。到阿谁技术,锂盐企业的市销率就无法防守在3至4倍,巧合防守在1至1.3倍足下就特地可以了。

咱们假定,锂盐将来5年的年复合增长率赓续保抓30%足下;5到10年的复合增长率下跌至15%足下。也即是说,5年后,也即是到2029年公共锂资源供给量大致是487.9万吨LCE。届时,假定碳酸锂价钱仍是褂讪在20万元/吨LCE,那么,2029公共锂盐总产值约为9758亿元。

很彰着,增速下来以后,市销率细目不成按照3.75倍估值,2029年的市销率展望只剩下1.9倍足下,也即是公共锂盐加工企业的总市值测度约为1.85万亿。

二、赣锋锂业的阛阓份额和终值

那么,赣锋锂业巧合在公共锂盐阛阓中占据若干份额呢?按照咫尺或者将来几年的产能和产量看,赣锋锂业的产量约为22万吨LCE,在公共锂资源供给总量中的占比约为15%。

咱们假定,5年后,赣锋锂业依然可以保抓约15%的阛阓占有率,那么赣锋锂业的终值约为2775亿元。也即是从800亿元起算,将来5年,赣锋锂业的股价的年复合增长率约为28%。这个收益率在A股并不算低,不外这是开辟在碳酸锂卑劣需求连接5年30%的情况下的。

是以,赣锋锂业不成一直作念锂盐,好多东说念主评论赣锋锂业应该像天皆锂业同样老敦富厚地满寰宇找矿、挖矿,进取游走,属于路越走越窄;往卑劣走,属于路越走越宽。

为什么这样说?以能源电板为例,宁德时间2023年的总营收约为4000亿元,阛阓份额约为1/3,也即是公共锂电板的阛阓份额约为12000亿元,市销率3倍计较,公共锂电板厂商的总市值测度约为3.6万亿,是锂盐企业的8倍足下。

5年后,公共锂电板厂商的总市值展望将达到6.7万亿,哪怕赣锋锂业的锂电板临了的阛阓份额只须5%,赣锋锂业的锂电板板块的估值也将达到3342亿元,跨越赣锋锂业的锂盐业务板块的估值。

三、小结

写这样多海安幼儿园 白丝,是为了评释赣锋锂业开拓卑劣锂电板业务的方针是正确的,能不成胜仗,咱先不说,至少“To Big Market,去最肥的阛阓”这句话,赣锋锂业是在目的层面贯彻落实了。